Фискальный чек - это документ строгой отчетности, формируемый с использованием фискального накопителя и передающий данные о продаже в налоговые органы. Он принципиально отличается от нефискальных чеков и других платежных документов.

Содержание

Основные отличительные признаки фискального чека

- Содержит обязательные реквизиты, установленные законом

- Регистрируется в фискальном накопителе

- Передает данные о операции в налоговую службу онлайн

- Имеет уникальный номер и QR-код

- Защищен от подделки криптографическими методами

Сравнение фискального и нефискального чеков

| Характеристика | Фискальный чек | Нефискальный чек |

| Юридическая сила | Официальный документ для налоговых органов | Внутренний документ организации |

| Передача данных в ФНС | Обязательна в реальном времени | Не осуществляется |

| Используемое оборудование | Онлайн-касса с ФН | Обычный принтер или кассовый аппарат |

Обязательные реквизиты фискального чека

- Наименование документа (кассовый чек или БСО)

- ИНН организации или ИП

- Название организации

- Заводской номер кассового аппарата

- Фискальный признак документа

- Адрес и место расчета

- Дата и время операции

Кто обязан применять фискальные чеки

- Все организации и ИП на ОСН, УСН, ЕНВД, ПСН

- При наличных и безналичных расчетах

- При продаже товаров, работ и услуг

- За исключением отдельных случаев по закону 54-ФЗ

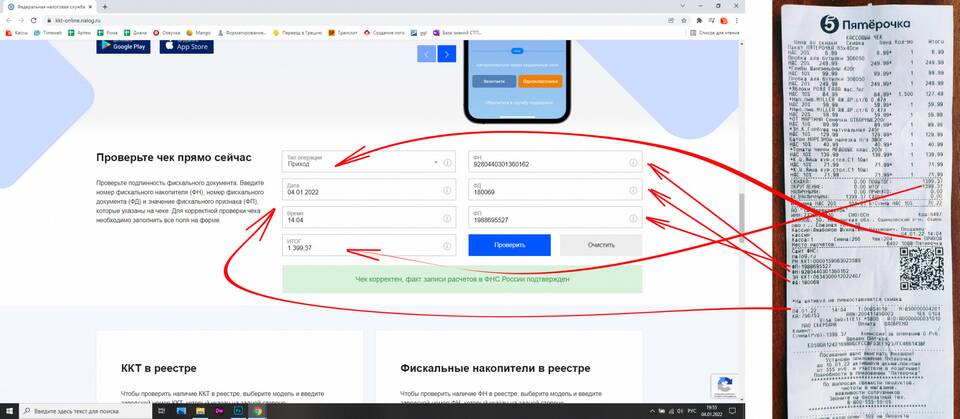

Как проверить подлинность фискального чека

- Сканировать QR-код через приложение ФНС

- Проверить наличие фискального признака

- Убедиться в наличии всех обязательных реквизитов

- Сверить данные на чеке с информацией в приложении

Ответственность за отсутствие фискального чека

Невыдача фискального чека или использование неисправной онлайн-кассы влечет административную ответственность по ст. 14.5 КоАП РФ с штрафом для ИП от 25% до 50% от суммы расчета, но не менее 10 000 руб., для организаций - от 75% до 100% суммы, но не менее 30 000 руб.