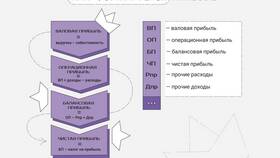

Доходы общества с ограниченной ответственностью (ООО) представляют собой совокупность всех поступлений, связанных с хозяйственной деятельностью компании. В бухгалтерском и налоговом учете ООО доходы классифицируются по специальным правилам.

Содержание

Основные виды доходов ООО

| Категория дохода | Примеры | Учет |

| Доходы от реализации | Выручка от продажи товаров, работ, услуг | Учитываются в полном объеме |

| Внереализационные доходы | Курсовые разницы, штрафы, дивиденды | Учитываются по специальным правилам |

| Иные поступления | Кредиты, займы, вклады учредителей | Не считаются доходом для налогообложения |

Доходы по системе налогообложения

Для ОСНО (общей системы)

- Выручка от реализации товаров/работ/услуг

- Доходы от сдачи имущества в аренду

- Внереализационные доходы (штрафы, пени, проценты)

Для УСН (упрощенной системы)

- Доходы от реализации (кассовый метод)

- Авансы полученные

- Безвозмездно полученное имущество

- Курсовые разницы

Что не является доходом ООО

| Поступления | Причина исключения |

| Взносы в уставный капитал | Не связаны с хозяйственной деятельностью |

| Кредиты и займы | Обязательства перед кредиторами |

| НДС в составе платежей | Налог, подлежащий перечислению в бюджет |

Методы признания доходов

- Метод начисления (по отгрузке)

- Кассовый метод (по оплате)

- Для УСН - кассовый метод обязателен

- Для ОСНО - обычно метод начисления

Налоговый учет доходов

- Отражение в книге учета доходов и расходов

- Включение в налоговую базу

- Подтверждение первичными документами

- Отражение в налоговых декларациях

Правильное определение доходов ООО имеет ключевое значение для ведения бухгалтерского учета, расчета налогов и анализа финансового состояния компании. Все поступления должны быть документально подтверждены и отражены в учете в соответствии с выбранной системой налогообложения.