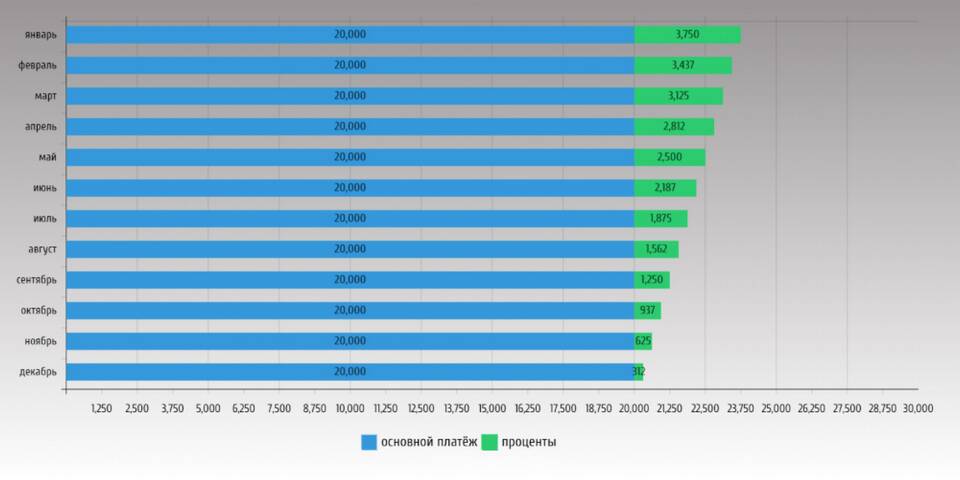

Дифференцированный платеж - это способ погашения кредита, при котором основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности. Рассмотрим подробно его особенности и расчет.

Содержание

Основные характеристики дифференцированных платежей

- Размер платежа уменьшается с каждым месяцем

- Основной долг делится на равные части по количеству месяцев

- Проценты начисляются на остаток задолженности

- Первые платежи самые крупные

- Общая переплата меньше, чем при аннуитетных платежах

Формула расчета дифференцированного платежа

Платеж состоит из двух частей:

| Часть платежа | Формула |

| Основной долг | Сумма кредита / количество месяцев |

| Проценты | Остаток долга × годовая ставка / 12 |

Пример расчета дифференцированного платежа

Для кредита 300 000 рублей на 12 месяцев под 12% годовых:

| Месяц | Основной долг | Проценты | Общий платеж |

| 1 | 25 000 | 3 000 | 28 000 |

| 2 | 25 000 | 2 750 | 27 750 |

| ... | ... | ... | ... |

| 12 | 25 000 | 250 | 25 250 |

Преимущества дифференцированных платежей

- Меньшая общая переплата по кредиту

- Наглядность структуры платежа

- Уменьшение финансовой нагрузки со временем

- Возможность досрочного погашения без потерь

Недостатки дифференцированных платежей

- Высокая нагрузка в первые месяцы

- Сложнее получить одобрение на крупную сумму

- Меньшее распространение среди банков

- Требует более тщательного планирования бюджета

Как выбрать между дифференцированным и аннуитетным платежом

Дифференцированные платежи выгоднее, если:

- У вас стабильный высокий доход

- Планируете досрочное погашение

- Хотите минимизировать переплату

- Берете кредит на короткий срок

Важно знать:

Не все банки предлагают дифференцированные платежи. Перед оформлением кредита уточните доступные варианты погашения и рассчитайте оба типа платежей для сравнения.