- Индивидуальные предприниматели на УСН

- Юридические лица на упрощенной системе налогообложения

- Налогоплательщики, не осуществлявшие деятельность в отчетном периоде

- Лица, у которых отсутствуют объекты налогообложения

| Налоговый режим | Срок подачи |

| УСН (организации) | До 31 марта следующего года |

| УСН (ИП) | До 30 апреля следующего года |

| Нулевая декларация | В те же сроки, что и обычная |

- Сведения о доходах за отчетный период

- Данные о произведенных расходах (для УСН "Доходы минус расходы")

- Реквизиты банковского счета

- Коды ОКВЭД и другие регистрационные данные

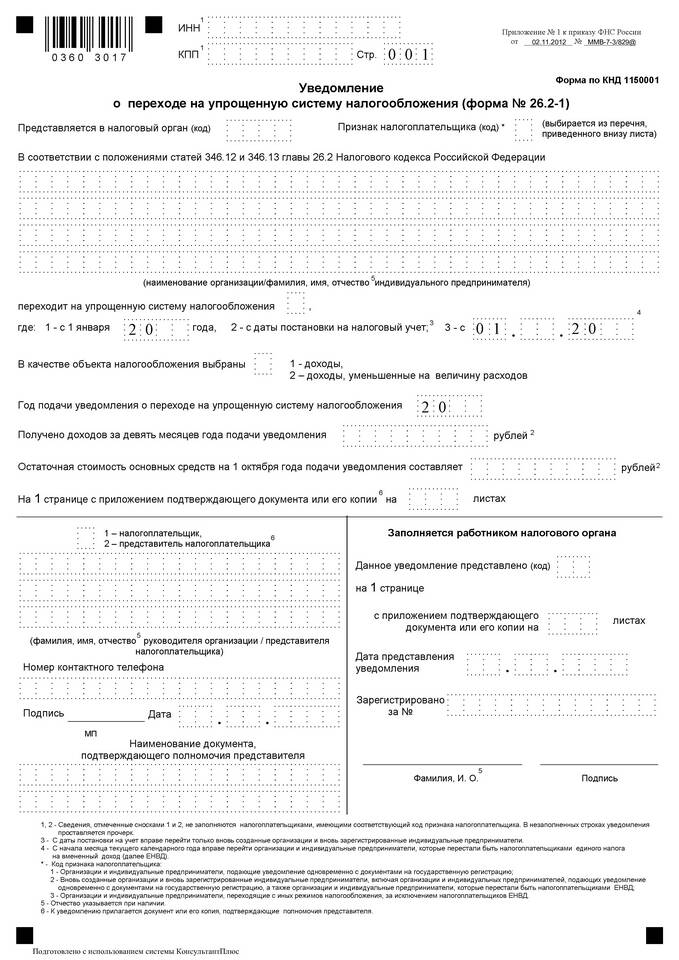

- Титульный лист (общие сведения о налогоплательщике)

- Раздел 1.1 (сумма налога к уплате)

- Раздел 2.1.1 (расчет налога при объекте "Доходы")

- Раздел 2.2 (расчет налога при объекте "Доходы минус расходы")

| Способ подачи | Требования |

| Лично в налоговый орган | 2 экземпляра декларации |

| Почтой с описью вложения | Заказное письмо с уведомлением |

| Через личный кабинет налогоплательщика | Квалифицированная электронная подпись |

| Через МФЦ | Предварительная запись |

- Подается при отсутствии деятельности и движения по счетам

- Заполняются только титульный лист и раздел 1.1

- В разделах 2.1.1 и 2.2 ставятся прочерки

- Сроки подачи такие же, как для обычной декларации

- Неверное указание кодов ОКТМО

- Ошибки в расчете налоговой базы

- Отсутствие подписей на бумажном варианте

- Пропуск сроков подачи

- Несоответствие данных в разных разделах

| Нарушение | Штраф |

| Просрочка подачи | 5-30% от суммы налога, но не менее 1000 руб. |

| Неподача декларации | 10% от доходов за период, но не менее 40 000 руб. |

| Грубые нарушения учета | 20% от неуплаченной суммы налога |

Подача упрощенной налоговой декларации требует внимательности при заполнении и соблюдения установленных сроков. Использование специализированных программ и сервисов значительно упрощает процесс подготовки отчетности. При возникновении сложностей рекомендуется обратиться за консультацией в налоговый орган или к профессиональному бухгалтеру.