| Метод расчета | Описание | Когда применяется |

| Аннуитетные платежи | Равные платежи на весь срок | В большинстве потребительских кредитов |

| Дифференцированные платежи | Уменьшающиеся платежи | В некоторых ипотечных программах |

- Остаток долга: ОД = К × (1 - (1 + П)^(n-N)) / (1 - (1 + П)^(-n))

- Где: К - сумма кредита, П - месячная ставка, n - общий срок, N - текущий период

- Основной долг: ОД = Сумма кредита / Срок

- Проценты: П = (Остаток × Ставка × Дни) / (100 × Дней в году)

- Общий платеж: ОД + П

| Тип погашения | Расчет |

| Частичное | Уменьшение суммы основного долга |

| Полное | Остаток долга + проценты до даты погашения |

| С уменьшением срока | Пересчет графика с сохранением платежа |

| С уменьшением платежа | Пересчет платежа с сохранением срока |

- Дата внесения досрочного платежа

- Остаток основного долга

- Процентная ставка

- Остаточный срок кредита

- Тип платежа (аннуитетный/дифференцированный)

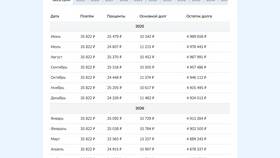

| Параметр | Значение |

| Сумма кредита | 1 000 000 руб. |

| Срок | 60 месяцев |

| Ставка | 12% годовых |

| Досрочное погашение через 12 месяцев | 200 000 руб. |

| Экономия | ~150 000 руб. |

- Запросить полный график платежей после погашения

- Использовать кредитные калькуляторы на сайтах банков

- Проверить через формулу аннуитетных платежей

- Сравнить с расчетами в Excel (функция ПЛТ)

Расчет досрочного погашения кредита требует учета типа платежей, остатка долга и условий договора. Понимание принципов расчета позволяет выбрать оптимальную стратегию погашения и проверить правильность вычислений банка.